依赖于专业深度和人脉广度,像21年6月和大家全网首次分享「元宇宙」题材就是如此,限于规则关系,这部分内容我分享的很少,如果时机成熟,可以多分享一下。

成长阶段:依赖于资金厚度和政策力度,像连续2年的年度总结中我都谈到的储能就是如此。这是我分享的主要内容,也就是「前瞻系列」的由来。

爆发阶段:依赖于市场氛围和专业深度,像去年初和今年末爆发的数字经济概念就是如此,爆发阶段的确是大家已经熟悉的赛道,但赛道能不能挖掘出新意,决定了你的收获,像去年数字经济,我率先分享了温控赛道,这就是「风口系列」的由来。

衰退阶段:潮起就有潮落,这阶段或许还比较火,但问题就明显了,国内的投研圈也是报喜不报忧的多,有的也会被掩埋,我会尽我所能给大家做「吹哨人」。

本篇目录1.来龙去脉2.了解工业机器人3.产业链4.行业现状5.市场前景6.国产替代细分赛道7.相关上市公司8.独家核心提示

一,来龙去脉天风证券研报显示,31个省份的2024年政府工作报告中,共有26个省份的政府工作报告在相对靠前的位置重点提及了“新质生产力”。 值得一提的是,多地还将投资发力点聚焦在未来产业、新一代信息技术等,加速布局新质生产力。新质生产力概念股掀起炒作热浪,柔性自动化装备与工业机器人系统应用供应商克来机电周五收盘斩获11连板傲居两市连板最高标。有乡亲希望我能梳理下,安排!

机器人广泛应用于现代社会,涵盖汽车及 3C 等制造业,餐饮及医疗等服务业,电力及核工业等特种领域。随着AI 人机交互、具身智能等技术推进,ChatGPT、人形机器人等产品商业化推进,“各类机器人应用密度及广度有望实现飞跃,对现有生产关系产生变革,“机器人+”成为继“互联网+”、 “新能源+”后下一个产业风口。

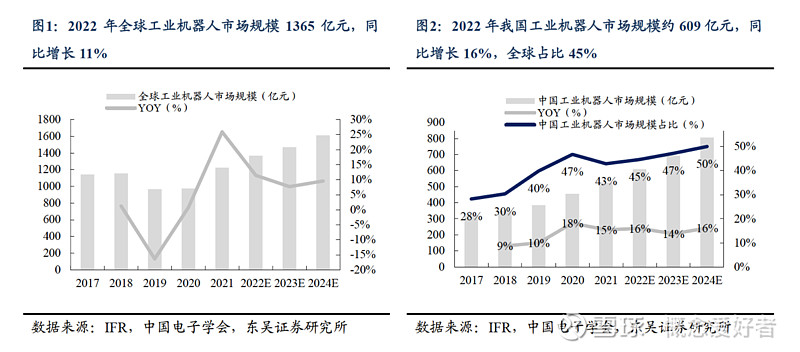

二,了解工业机器人工业机器人为誉为“制造业皇冠上的明珠”,是一国制造能力的体现。IFR、中国电子学会数据显示,2021 年中国机器人市场规模达到994 亿元,其中工业机器人525 亿元,占比53%,远高于服务机器人和特种机器人。

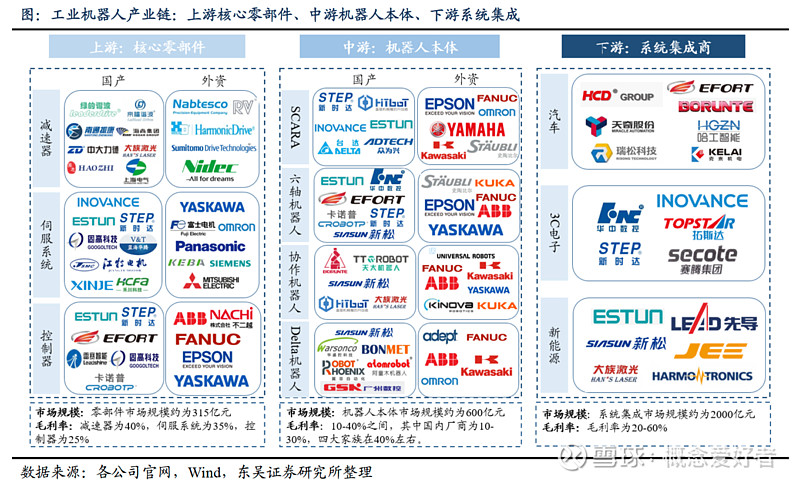

三,产业链工业机器人产业链上中下游分别为核心零部件、机器人本体制造和系统集成,其中本体厂商位于工业机器人核心环节,本体厂商往往上中下游全产业链布局,除减速器外购,伺服系统及是本体厂商核心技术,一般均为自制。减速器环节普遍外购,代表性厂商包括RV 减速器的纳博特斯克、双环传动中大力德,谐波减速器的哈默纳科、绿的谐波、大族、来福等。

1.中国为工业机器人第一大市场,2022 年我国工业机器人市场规模 609 亿元,全球占比45%。

作为全球制造业中心,中国工业机器人需求持续扩张,2022 年我国工业机器人市场规模约609 亿元,全球占比45%。工业机器人自动化生产线成套设备已成为自动化装备的主流及未来的发展方向,预计 2021-2024年全球/中国工业机器人市场规模年复合增速9.5%/15.3%。

2022 年我国工业机器人国产化率仅为 35%,其中发那科/ABB/安川/库卡在中国销量分别为 4.3/2.3/2.3/2.2 万台,市占率达到 15%/8%/8%/8%,合计占比 40%,而同期我国工业机器人龙头埃斯顿汇川技术机器人销量市占率仅为6%/5%。2023Q1 工业机器人国产化率达 41%,国产化提速。

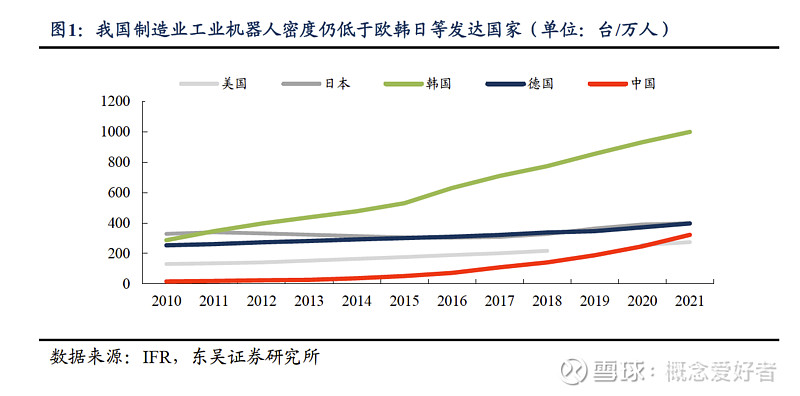

随着人口红利逐渐消退,人工成本上升与设备成本下降形成的差额进一步扩大, 叠加工人作业安全性方面考量,在一些特定领域机器换人具有更高的性价比。当前我国制造业工业机器人密度仍低于欧韩日等国家,根据 IFR 统计,2021 年我国制造业工业机器人密度为 322 台/万人,而同期的韩国/日本/德国工业机器人密度分别为1000/399/397 台/万人。

在国内全面实施“中国制造2025”的当下,智能制造被列为推动新一代信息技术与制 造技术融合发展的主攻方向,也是产业创新的重要阵地。近年来国家对于机器人产业的重视程度愈发提升。2022 年,随着《“十四五”机器人产业发展规划》的五项保障措施的实施,机器人产业的发展进入新的阶段,迎来新机遇、新目标与新挑战。2023 年 1 月,《“机器人+”应用行动实施方案》发布,方案制定了到 2025 年我国制造业机器人密度较 2020 年实现翻番的目标。2021 年中国工业机器人密度为 322 台/万人,按照目标2025 年达到约500 台/万人,2021-2025 年渗透率CAGR 为 12%。

3.受益机器替人及“机器人+”政策驱动下,预计2022-2025 年我国机器人销量CAGR为14%。

按 “机器人+”行动规划要求,2025 年我国制造业机器人密度将达496 台/万人,若2022-2025 年我国制造业密度前期加速增长,预计2023-2025 年制造业机器人密度分别为403/450/496 台/万人,对应机器人保有量为152/169/185 万台,则新增需求为 16/17/16 万台。考虑到锂电、光伏等新兴产业技术迭代速度快,机器人替换周期约为 4 年,2023-2025 年替换需求约为 15/18/25 万台,则 2023-2025 年工业机器人总销量约为 31/35/42 万台,同比增长11%/11%/21%。

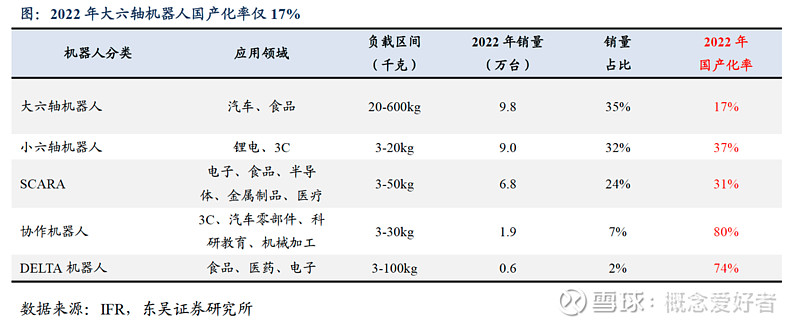

工业机器人可分为大六轴(>20KG)和小六轴(≤20KG)机器人、SCARA 机器人、Delta 机器人和协作机器人。大六轴机器人为最大品类,2022 年销量占比35%,预计价值量占比达40%-50%。2022 年大六轴国产化率仅 17%,远低于平均国产化率 35%。在国产化率较低、壁垒较高的大六轴环节,国产龙头埃斯顿走在前列, 2022 年埃斯顿大六轴占公司机器人销量46%,行业份额达8%,引领国产替代。

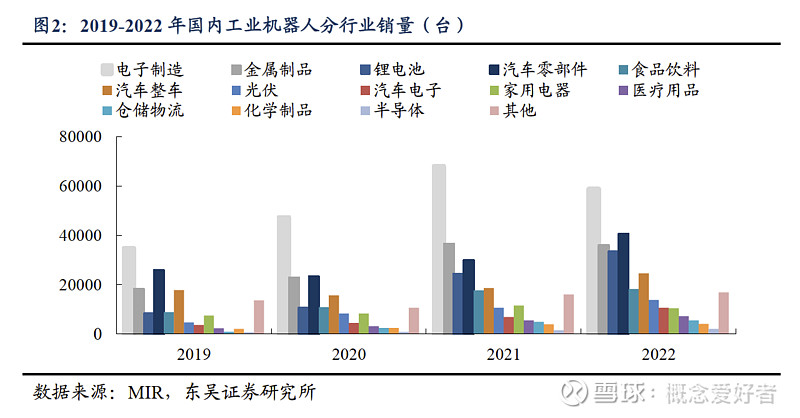

汽车及 3C 为工业机器人最大下游,2022 年两个行业机器人销量占比达 47%。国产品牌凭借在新能源领域积累,有望通过新能源汽车产业链推进国产化进程。近年来新能源为工业机器人增速最快下游,国产品牌凭借技术匹配、价格及交付等优势,在相关领域份额较高。 在新能源初具优势基础上,国产品牌正向传统 3C、汽车等领域加速渗透,由于传统领域市场大,国产品牌份额低,份额突破即带来较大增量。

应用场景看,2021 年按照国产化率从低到高排序分别为:装配及拆卸 17%、洁净室 24%、焊接34%、搬运与上下料40%、涂层与封胶 41%、加工46%。值得一提的是,焊接机器人国产化率相对较低,凯尔达专注于焊接机器人业务,埃斯顿通过收购CLOOS 补齐国内厚板焊接短板,未来有望在相关领域国产化取得突破。

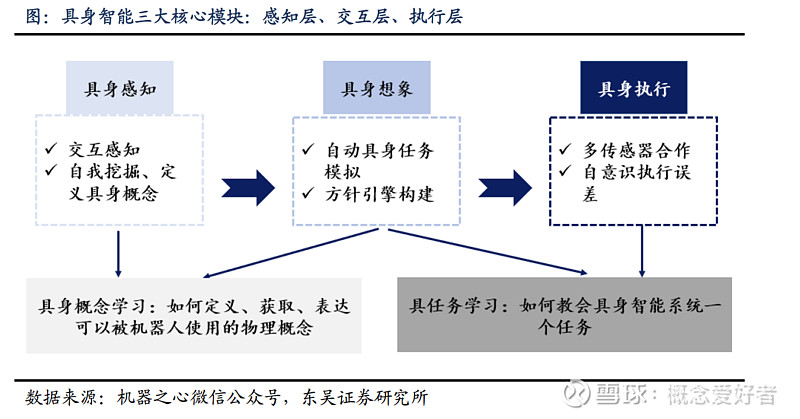

在 AI 大模型趋势下,工程师可通过大模型自动生成代码指令完成机器人功能的开发与调试,用日常对话的方式来指挥机器人。在工业领域内,机器人能够与人类直接对话,提升工业机器人应用场景实现及渗透率飞跃,是未来十年最重要的机会之一。

“具身智能”有望成为智能制造的终局之战。简单来说,具身智能即 AI 能够跟我们生活的环境进行交互,从而展现出智能行为,一次次迭代成长,自主学习并发现最优的行动策略。

七,相关上市公司为方便大家对我每天整理的题材、概念涉及的个股进行收集、归纳、整理,即日起,我按照发布时间将每天涉及的板块个股做合集清单,方便大家翻阅,见下图

特别说明:以下仅为部分个股,个股业务匹配度有差异,故表现有强弱、先后区分,故需进一步阅读对应的第三方独立「个股报告」进行筛选,但因版权方要求,「个股报告」仅在「内部报告」栏目提供。

PS:关于图片显示不完整1)个股大家可以自己收集,关键还是看逻辑,我也只是收集整理,并不涉及判断好坏2)图片较大,全部上传,清晰度不够3)「高匹配度个股核心内容解读」涉及商业利益,不适合在公众平台发布

八,独家核心提示「前瞻系列」,自然是有些超前的,超前并不等于没有表现,但至少说明目前还没有被市场充分挖掘,而其中最容易出现的就是个股行情带动板块行情,所以在个股的把握上更为重要,这时候特别要关注「公司业务匹配度」的情况,也就是「高匹配度个股核心内容解读」中的内容,只有关联度高才能有持续表现。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。

老概不求名不求利,但求各位乡亲看完之后点个赞,关注下,如果能留个言表个态更好,赠人玫瑰,手有余香,如果有说得不理想的地方,还求大家轻拍。

前言:近期新质生产力成为各大媒体的热点议题。。值得一提的是,多地还将投资发力点聚焦在未来产业、新一代信息技术等,加速布局新质生产力。有乡亲希望我说说相关赛道,安排!特别说明:有看官对我各种系列觉得好奇,想问问我是如何分类的。这里统一回复下:对于任何的题材实际都...

Galaxy银河国际