2022年,中国光伏业绩亮眼:一方面光伏产品(硅片、电池片、组件)出口总额首次突破500亿美元大关,增长至512.5亿美元,而在2021年这一数字是284亿美元,可以说是跳跃式增长,尤其是欧洲市场,同比增长114.9%。另外一方面在不考虑逆变器环节的情况下,2022年我国光伏产业制造端产值首次突破万亿元,达1.4万亿元;光伏装机量约87.41GW,同比增长65.7%。这些业绩都还是在疫情叠加硅料价格高企的情况下取得的。

在优秀的业绩支撑下,光伏龙头的市盈率也逐步来到20左右,但是股价仍旧却跌跌不休。一个说法是产业链中上游已经严重过剩,所以资本市场非常谨慎,我们确实也看到因为这几年亮眼的业绩,再加上光伏的技术门槛确实不高,扩产和跨界入局的报道此起彼伏。为了安全起见,决定基于能够获得的数据,将产业链的供需两端做个统计:

(1)基于2023年产能和2024年需求对比,其实已经过剩比较多了,另外现在新增产能计划太多,从多处查到对2024年的总产能预估都是用过剩代替,这个我们从已上市的光伏企业产能规划中也可以得到同样的结论。

(4)在看这些数据时,各环节供需可参照这个比例:“装机量:组件出货量:电池片出货量:硅片出货量≈1:1.2:1.26:1.29”

从上表中明显可以看到各环节都是供大于求的,那是不是意味着没有机会了?前面写过一篇文章介绍新能源投资机会,其中有一个建议是“深入了解演化路径,抓住产业轮动机会”(感兴趣的可以看看置顶的文章),有没有可能因为上表把新旧产能放在一起统计,而忽略了新产能供给不足的现实?下面围绕这个问题做一下分析。

目前产业链技术迭代方面有两个方面值得讨论:1、N型取代P型,其中N型包括TOPCON和HJT;2、尺寸之争,210和182孰优孰劣?

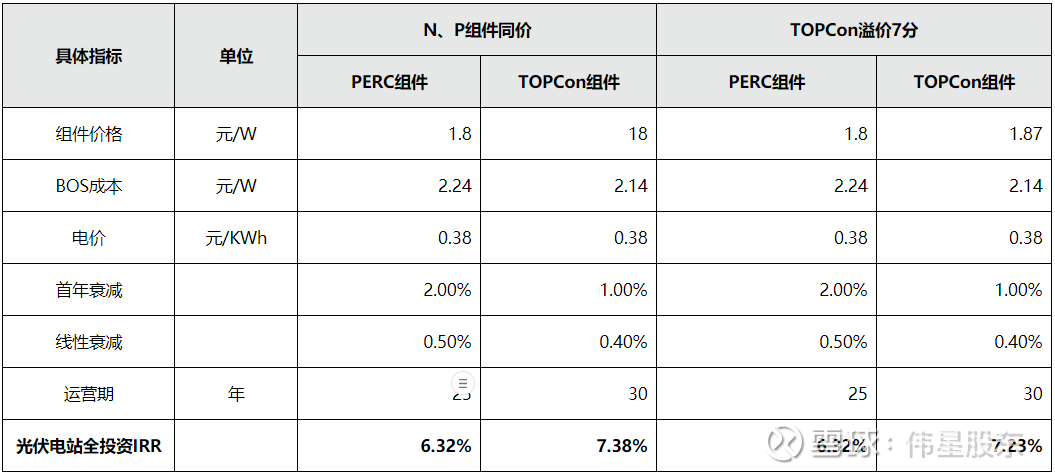

先说第一个问题,虽然大趋势肯定是N型逐步取代P型,但在具体的取代进度上核心还是看投资回报,这里借用中信建投的一个分析,得出的结论是“典型国内项目在当前情况下预计TOPCon组件能够使全投资IRR提升1pct”:

从2023年第一季度的销售情况来看,N型是非常受欢迎的,TOPCon电池供应比较紧张,单瓦溢价在1毛左右,根据供需情况,预计TOPCon电池、组件溢价将进一步提高。另外,据说国内央国企招标中N型占比已达30%-40%,且头部企业欧洲组件订单中N型占比达到60%-80%,南美、中东等市场对2024年的组件询价基本是要求N型。

另一种N型电池HJT,因为成本因素(主要是低温银浆、含铟靶材、设备),虽然目前产能占比不高,且相对TOPCon而言转化率也缺少优势,但随着降本增效以及钙钛矿技术进步,可能还是有比较好的前景。有预测认为2024年将为HJT电池产能扩张大年,预计此后其在N型电池市场独具竞争优势,量产爆发期在2025-2026年,2025年市占率达15%。

综上,从目前的情况来看,在技术路线切换过程中,新产能还是很受欢迎的,那新产能是否过剩呢?看看下表:

此表的产能预估是根据年底产能,所以在全年中出现阶段性短缺也是正常现象,但我们可以拿前一年的供应和第二年的需求做对比,可以看到2024年开始,N型电池产能是基本满足需求的,但到2024年后,又是绝对的过剩。在大中国强大的制造能力和投资热情面前,过剩真是常态。

对于第二个尺寸之争问题,个人认为很快将不是问题,这本来也不是光伏的本质问题,目前业内规范尺寸的呼声越来越高,隆基新增的硅片产能都支持尺寸自定义,目前在鄂尔多斯市伊金霍洛旗的新工厂的QP850+切片机最大加工尺寸已经达到230mm,比以往的切片机增加了一个可变轴距,从而提高了切割效率和规格兼容性。什么210、182,核心还是聚焦度电成本,周边能降的都差不多了,未来重点还是在电池转化率上,这方面会在接下来另外一篇中介绍。虽然如此,但短期内210和182相对于市场差异化需求的满足情况,感兴趣可以在这个方向上再做一些探索。统计数据的时候再考虑这个太复杂了,这里略过。

到现在,本文的第一个问题的答案已经明了:在现有条件下,过剩是常态!为什么要加个“现有条件下”,后面会解释。

接下来到了剩者为王的时代,这个时候就先别提什么技术领先了,技术壁垒了,这是短兵相接的白刃战,能活下来就,能在运动战中扩大战果的那是超级。要活下来,首先是你能拼得过价格,抢得到订单,这要看市场能力,成本控制能力,管理能力;其次是有持续的现金流,不管是自己赚的还是低成本的外部资金。什么外部资金成本最低?那肯定是资本市场直接融资的钱,所以后面会看到融资融资再融资;最后,还有些企业扩展战场,沿着产业链上下游扩,搞一体化,向国内外扩,搞全球化,这方面也很难,玩不好可能更惨,玩好了安全性会提高不少,东边不亮西边亮嘛。后面会写篇文章专门谈谈对一体化的看法。要选优质企业押注的,可以看看上面的三点。

说到剩者为王,个人还是看好目前几个光伏龙头企业最终能活下来。对于新进入者而言,品牌、市场、管理能力都相对弱一些,团队、设备这些都是新的,一切从零开始,需要时间才能赶上来,所以跨界不好成功。最关键的是,现在存活下来的这批光伏龙头企业经历了2012欧美对中国光伏的“双反”(反倾销反补贴),经历了531新政,都是在血与火中摸爬滚打过来的,白刃战怎么会拼不过新来的?就和我们炒股一样,外面看着是热点,你追进来才知道山顶有多冷,边走边看,谁冷谁知道。看看现在这个行业,有些在准备过冬的棉衣,有些挤破头冲进来,高下立现,能不能熬过冬天,拭目以待。

1、在技术迭代的过程中,新产能供需错配阶段,找出新产能领先的机会,获得阶段性收益,比如今年的TOPCon;

2、上下游供需错配时,供大于求就多买需求端,供不应求就多买供给端。目前光伏中上游供给大于下游的需求,可以看看储能和电站。但是也要注意,组件降价除了要给储能留出一定的空间,可能还需要和地方政府、土地持有者等利益相关方博弈后才能确定。针对这个问题,国家能源局前些天也发文要求投建光伏不得强配产业或投资,很多地方政府发文也有类似的要求,包括在上网端也一直要求能并尽并,不得设置附加或者歧视性条款。唉,线、经过激烈的市场拼杀,光伏掀起倒闭并购潮,股价跌得不像话,市场蛋糕重新切割,进去找一些业绩良好的买入。

4、现在光伏之所以过剩,主要还是基本没什么技术壁垒,只要量产设备搞出来,很快就铺开了,后面有没有哪些环节出现阶段性的技术壁垒,有些企业可能在试图尝试,可以留意这样的机会。

5、最大的机会是奇点来临,光伏发电成本足够低,由此引发的很多产业,那时会出现很多新机会。这也是在前面讲过剩时加上“现有条件”的原因。其实这是早晚的事情,前面有篇文章《对未来新能源的看法及投资机会的思考》中有介绍,我们要认识到

大家都知道现在热炒的AI有多耗电,当它渗透到生活的角角落落,那是个天文数字。核聚变发电虽然值得期待,但还有点远。前途是美好的,但谁想到过程这么跌宕。远水解不了近渴,当下的情况还是要结合这两年做判断。后面会再单独分析一下这个奇点大概会在什么条件下触发。

1、不要光看利润,一定要注意现金流,有息负债有多少,利息是不是够低,对于经营性现金流差、有息负债率高的要注意风险。

今天发这篇文章恰逢光伏大跌,跌就跌吧,让蠢蠢欲动的不敢再投资,让水平不行的圈不到钱的企业早点死掉,让黎明早点到来。在这个行情下,如果你能读到这里,说明还没失去希望,帮忙点个赞,彼此激励一下吧

$隆基绿能(SH601012)$$TCL中环(SZ002129)$$通威股份(SH600438)$

证券之星估值分析提示TCL中环盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示通威股份盈利能力优秀,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示隆基绿能盈利能力优秀,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

Galaxy银河国际